✅ 내년 실손의료보험료가 세대별로 2~20% 인상 예정이에요.

✅ 보험료 인상의 주된 이유는 실손보험으로 인한 적자예요.

✅ 적자가 계속되면 4년 뒤에는 보험료가 2배 오를 수도 있어요.

보험료 올려요!

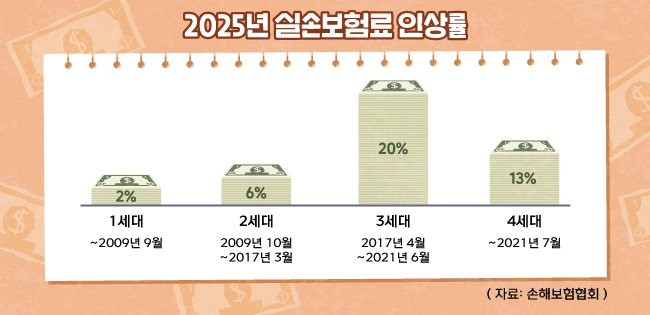

대한민국 5,000만 국민 중 무려 3,600만 명이 가지고 있어 ‘제2의 🩺건강보험’으로 불리는 실손의료보험의 보험료가 내년 큰 폭으로 인상될 예정인데요. 2009년 9월 이전에 판매한 1세대 가입자의 보험료는 평균 2%, 2009년 10월부터 2017년 3월까지 가입한 2세대 가입자의 보험료는 평균 6% 인상되고 실손보험과 4세대 실손보험 가입자의 보험료 인상률은 각각 20%, 13%로 크게 올라요.

실손보험료가 큰 폭으로 오르는 이유는 실손보험이 수년째 적자의 늪에서 헤어 나오지 못하고 있기 때문인데요. 2021년부터 내년까지 5년간 누적 보험료 인상률은 53.2%에 달하지만 보험사가 보험료를 올리는 속도보다 보험금 지급 규모가 더 빠르게 늘어나면서 실손보험 관련 ➖적자가 불어나고 있어요.

적자가 너무 커요😰

실손보험은 가입 시기와 보장 내용에 따라 1~4세대로 나뉘는데요. 이 중 3세대 실손보험의 보험료 📈오름폭이 특히 큰 이유는 손해율이 가장 높기 때문이에요. 3세대 손해율은 지난해 기준 137.2%로 전년 대비 18.5%포인트 상승했는데요. 4세대도 113.8%로 전년(91.5%)보다 22.3%포인트 올랐어요. 손해율이 100%보다 높다는 건 보험사가 실손보험에서 적자를 내고 있다는 뜻이에요. 특히 4세대는 원칙적으로 출시 5년 이후인 2027년께 보험료 조정이 이뤄질 예정이었지만, 예상보다 적자 규모가 급격하게 불어나 보험료 인상이 2년가량 앞당겨졌어요.

🔎 3세대 실손보험의 손해율이 가장 높은 이유가 뭔가요?

▪️ 3세대는 손해율을 줄이기 위해 비급여 항목을 축소하거나 제한하고 이전에는 0%에 가까웠던 비급여 항목에 대한 본인부담금을 20~30%로 설정했는데요. 보장 범위는 줄이고 본인부담금을 높였기 때문에 보험사의 부담이 줄어들 것으로 기대했어요. 하지만 보장 범위가 축소된 덕에 보험료가 저렴해진 3세대 실손보험은 오히려 소비자에게 더 매력적인 선택지로 작용했는데요. 이로 인해 의료 이용 빈도가 높은 사람들이 대거 가입하였고 결과적으로 손해율이 악화하는 부작용을 낳았어요.

이러다간 2배 올라요!

보험업계는 내년 인상안이 눈덩이처럼 불어난 실손보험 적자를 메우기 위한 고육지책이라는 입장인데요. 올해 실손보험 적자는 2조 419억 원으로, 코로나19 시기인 2021년(2조 8,182억 원)에 이어 3년 만에 또다시 2조 원을 넘어설 것으로 예상 중이에요.😟 특히 실손보험 적자의 핵심 원인으로 지목되는 비급여 의료비 청구가 줄어들 기미를 보이지 않고 있는데요. 지난해 보험사가 비급여 의료에 지급한 보험금은 8조 원으로 전체 보험금(14조 813억 원)의 56.9%를 차지했어요.

보험업계 전체로 보면 매년 1조~2조 원 규모의 적자가 이어지고 있는데요. 일부 의료계의 과잉 진료와 소비자의 무분별한 의료 쇼핑이 문제를 👿악화시키며 실손보험료 ‘인상 쇼크’의 주된 이유로 꼽히고 있어요. 만약 현재와 같은 추세가 계속된다면 4년 뒤 실손보험료가 최대 두 배 가까이 오를 것이라는 전망도 나오고 있는데요. 실손보험의 지속 가능성을 위해 비급여 항목에 대한 관리 강화와 상품 구조 개편이 더 이상 미룰 수 없는 📑과제가 되어가고 있어요.