✅ 원달러 환율 급등으로 국민연금이 환 헤지를 시행할 것으로 예측돼요.

✅ 환 헤지 중 선물환매도와 달러 스와프 시행이 유력해 보여요.

✅ 전략적 환 헤지가 시행되면 최대 485억 달러가 시장에 풀리게 돼요.

환 헤지 전략이 필요한 시점

지난주 원달러💲 환율이 1,460원을 웃돌며 장중 1,470원을 넘나들었는데요. 높아질 대로 높아진 환율에 국민연금의 전략적 환 헤지* 발동이 제도 시행 2년 만에 확실시되고 있어요.

국민연금의 전략적 환 헤지는 미래에 미리 정해 놓은 환율로 외화를 사고파는 선물환매도와 달러를 빌려오는 방식의 스와프 거래가 유력할 것으로 보여요. 일반적으로 기업들이 환 헤지를 시행할 땐 현재 자산의 가치가 떨어지는 걸 🛡️방어하기 위한 목적이기 때문에 선물환매도, 직접 달러 매도 등의 방식을 사용하는데요. 국민연금의 경우 당장 해외투자에 집행할 달러를 조달해야 하기 때문에 달러 스와프도 함께 진행될 것으로 예측돼요.

* 환 헤지: 환율 변동의 위험을 없애는 거래 방식

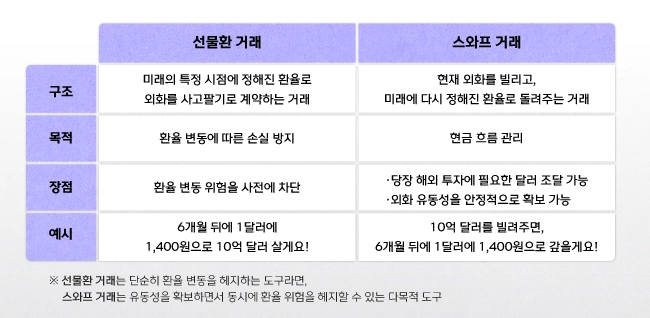

🔎 선물환매도와 달러 스와프 방식의 차이가 무엇인가요?

▪️ 선물환매도는 달러를 미래에 정해진 환율로 파는 계약으로 이 과정에서 은행이 달러 현물환을 시장에 미리 공급하게 돼요. 즉, 선물환 계약 자체는 미래 거래를 약속하는 것이지만 은행은 환율 차이로 인한 손실 위험을 낮추기 위해 현재 시장에서 달러를 팔아버리기 때문에 결과적으로 시장에 달러 공급이 늘어나게 돼요. 반면, 스와프 거래는 시장에서 달러를 구입하지 않고 한국은행의 달러를 빌려서 사용하므로 외환시장에 달러 공급을 늘리는 효과는 없어요. 대신, 시장의 달러 수요를 간접적으로 줄여주는 역할을 해요. 이를 통해 시장에 가해지는 충격을 줄일 수 있어요.

큰 손이니까 신중해야죠

원달러 환율이 급작스레 치솟았을 때 달러를 높은 가격에 사들인다면 향후 달러 가격이 떨어졌을 때 해외투자에서 손해를 볼 가능성도 높아지는데요. 무엇보다 국민연금 같은 큰 🤚손이 직접 시장에서 대량의 달러를 구입하는 경우 환율이 더 올라 시장에 충격을 줄 위험도 있어요. 이에 국민연금은 외환 당국과 스와프 거래 계약을 체결하고 있는데요. 시장에서가 아닌 현재 외환 당국이 보유하고 있는 달러를 일정 가격에 조달하고, 후에 같은 가격으로 되갚는 방식으로 위험을 방지하기 위해서예요.

예를 들어, 현재 1달러의 시장가가 1,500원이라 하면 외환 당국에 1,500원을 맡기고 1달러를 빌려오는 건데요. 이 방식이 🦺헤지(위험 방지)가 되는 이유는, 향후 달러 가격이 1,400원으로 내려갔을 때 국민연금은 시장에서 1,400원에 매수한 달러로 한은에 되갚고 1,500원을 받아올 수 있기 때문이에요. 다만 선물환매도 방식은 시장에 달러를 직접 공급해 환율 하락 압력이 크지만 한은과의 달러 스와프 방식은 대규모 달러 수요를 줄이는 정도의 간접 효과에 그쳐요.

최대 485억 달러가 풀릴 예정

윤경수 한국은행 국제국장은 지난 2일 “국민연금 내부 결정에 따라 곧 국민연금에서 환 헤지 물량이 나올 것으로 예상된다”라며 “이 부분이 환율 안정에 기여할 것”이라고 말했는데요. 우선적으로는 시장에 달러를 공급하기 위해 달러 선물환매도가 이루어질 것으로 보여요. 국민연금이 환 헤지를 위해 달러 선물환을 매도하면, 이를 사들인 🏦은행은 환율 차이로 인한 손실을 줄이기 위해 시장에 달러 현물환을 팔게 되고 시장에 달러 공급이 늘어나기 때문이에요. 지난 3분기 말 기준 국민연금의 해외자산은 4,855억 달러였기 때문에 최대 10%인 485억 달러가 시장에 풀릴 가능성이 높아요.

국민연금의 환 헤지 전략은 급격한 환율 변동성을 줄이고 시장 안정에 기여할 수 있다는 기대를 받고 있는데요. 일각에서는 연기금의 자원을 사용해 단기적인 환율 안정을 도모하는 방식이 장기적으로는 근본적인 해결책이 아니기 때문에 근본적인 접근이 필요하다는 우려의 목소리도 나오고 있어요. 이번 조치가 시장에 미칠 영향과 그 효과를 면밀히 지켜봐야 할 것 같아요!