✅ 해외주식형 TR ETF의 이자·배당 수익에 대한 과세 방식이 바뀌었어요.

✅ 앞으로는 수익으로 재투자할 수 없으며 매년 배당 소득세를 내야 해요.

✅ 운용사들은 새로운 운용 방식을 모색 중이에요.

이제 매년 세금 내세요

지난주, 세법 개정안이 발표되며 😞아쉬운 소식이 전해졌는데요. 바로 해외주식형 TR(토탈 리턴) ETF(상장지수펀드)에서 발생한 이자 및 배당 수익에 대한 과세 방식 변경이에요. TR ETF는 이자나 배당 수익을 분배하지 않고 전액을 자동으로 재투자하는 상품인데요. 일반적인 ETF의 경우 보유 기간에 따라 이자나 배당 수익이 발생하면 매년 소득세 원천징수 후 남은 수익만 재투자할 수 있어요. 반면, TR ETF는 배당소득세가 매도할 때 한 번만 과세되는 상품이라 손실과 이익을 통합해 세금을 낼 수 있다는 점에서 절세 상품으로 인기가 높았어요.

TR ETF 과세 혜택 사라지는 이유🤔

배당 소득세를 내지 않고 전액을 재투자할 수 있었던 이유는 시행령 예외 규정 때문이었는데요. 국내 소득세법에 따르면 집합투자기구는 매년 1회 이상 결산 및 분배를 하도록 규정하고 있어요. 하지만 시행령 예외 규정에 따라, ETF가 지수 구성 종목을 교체하는 과정 중 발생한 배당금과 이자 수익은 투자자에게 나누지 않고 펀드 안에 그대로 남겨둘 수 있었던 건데요. ETF의 지수 구성 종목 교체 과정은 실제로 종목을 사고파는 작업이긴 하지만, 이 과정 자체에서 새로운 이익이 생기는 건 🙅아닌데요. 대신, 이 기간에 ETF가 보유한 자산에서 발생한 배당금과 이자 수익을 “교체에 따른 이익”으로 간주해, 투자자에게 분배하지 않고 TR ETF 안에서 재투자할 수 있었던 거예요.

문제는 오는 7월부터 해외 TR ETF가 사실상 사라지게 된다는 건데요. 기획재정부는 지난 16일 ‘2025 세법 개정 후속 시행령 개정안’을 발표하고 “오는 7월부터 해외 TR ETF에서 이자와 배당이 발생할 경우, 배당 소득세(15.4%)를 내야 한다“라고 밝혔어요. 시행령이 실시되면, 해외 주식형 TR ETF는 매년 한 번 이상 결산·분배를 해야 하는데요. 이에 따라 매도할 때까지 배당소득세를 내지 않는다는 장점 또한 없어지게 됐어요. 단, 국내 시장 지원을 위해 국내 주식형 TR ETF는 기존처럼 유지하기로 했는데요. 기재부는 세법 구조상 이자나 배당은 분배와 과세가 원칙이지만 국내 시장 활성화를 위해 국내 주식형 TR ETF에 대해서는 예외를 👌인정한다고 설명했어요.

대체 상품 만들어보겠습니다

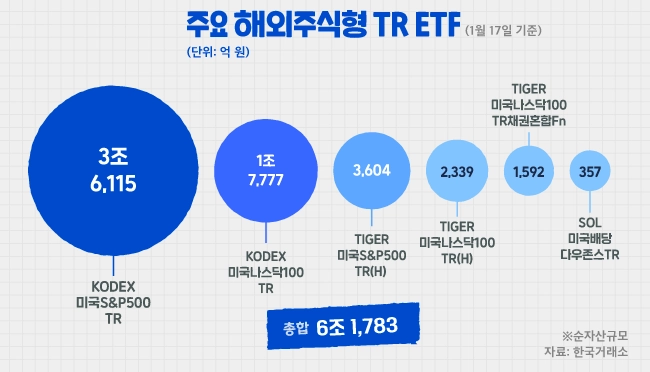

기재부의 해외주식형 TR ETF 규제로 각 운용사는 🚨비상이 걸렸는데요. 한국거래소에 따르면 17일 기준 국내 증시에 상장된 해외 주식형 TR ETF 6종의 순자산 총액은 6조 1,783억 원에 이른다고! 시장 규모가 큰 만큼 운용사들은 시행령에 맞춰 운용 방식 변경을 논의하고 있는데요. 배당 소득세를 뗀 나머지 금액을 재투자하거나 분배 방식을 차별화하는 등 다양한 방안이 논의되고 있어요.

이번 세법 개정으로 해외 TR ETF의 기존 장점은 사라지게 되어 많은 분이 아쉬움을 느끼고 계실 텐데요. 운용사들이 대체 상품을 고민 중이라고 하니 앞으로 어떤 새로운 상품이 나오게 될지 지켜보면 좋을 것 같아요. 앞으로 어떤 새로운 투자 기회가 나타날지 지켜봐야겠네요!