✅ 단기 예금의 인기가 높아지면서 수신 잔액도 크게 증가했어요.

✅ 디지털 뱅킹과 인터넷은행의 등장으로 단기 상품 수요가 커지고 있어요.

✅ 단기 상품을 선택할 때는 금리 변동성도 고려해야 해요.

목돈을 어디에 맡기지?

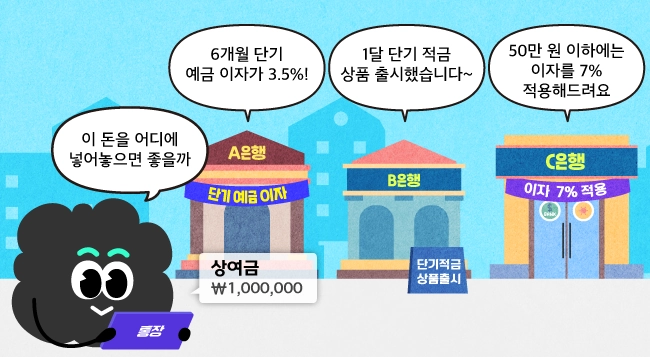

사원님들, 설 연휴 잘 보내셨나요? 이번 설을 맞아 상여금, 성과급 등으로 💰목돈이 생긴 분들 많으실 텐데요. 여기에 발맞춰 고객들을 유치하기 위한 은행들의 움직임도 분주해지고 있어요. 은행들이 사로잡고자 하는 주요 고객층은 짧은 기간 동안 현금을 예치해 놓고 이자수익을 얻으면서 현금성 자산을 확보하고자 하는 분들인데요. 실제로 많은 사람이 가입 기간이 짧은 상품을 찾으면서 단기 예금 수신 잔액도 지난 3년간 크게 증가한 모습을 보였는데요. 5대 🏦은행에 따르면 지난해 말 만기 6개월 이하인 정기예금 상품의 수신 잔액은 64조 4,000억 원이었어요. 이는 2020년 말 21조 7,000억 원에 비하면 3배가량 늘어난 건데요. 같은 기간 전체 정기예금 상품이 46% 증가했으니 단기 상품의 판매 증가 속도가 전체 예금 성장 속도보다도 훨씬 빨랐던 셈이에요.

선택의 폭이 넓어진 단기 상품

과거 시중은행들은 일반적으로 연 단위 예금 상품을 💝선호했었는데요. 수신 잔액을 1년 단위로 안정되게 운용하기 위함이었어요. 고객도 연 단위 예금을 선호했는데요. 만기가 너무 빨리 돌아오면 은행에 찾아가 원리금을 받고, 또다시 투자 상품을 찾는 과정이 번거로웠기 때문이에요. 또한, 금리 역시 보통 장기가 단기에 비해 높기 때문에 오래 묶어두는 게 유리하기도 했죠.

하지만 디지털 뱅킹이 일반화되면서 선호도가 바뀌고 있는데요. 고객이 각 은행 📱어플을 통해 상품의 만기를 쉽게 확인할 수 있을 뿐 아니라 기간이 다 됐을 때 다른 상품으로 갈아타기도 쉬워졌기 때문이에요. 여기에 인터넷은행 출범도 단기 상품 유행에 한몫했는데요. 인터넷은행은 후발 주자인 만큼 기존 오프라인 금융사에 없던 구조의 상품을 다수 내놓았어요. 대표적으로 2018년 카카오뱅크가 출시한 ’26주적금’이 있는데요. 소액으로 짧은 기간 적금할 수 있다는 점이 신선하다는 평가를 받으며 출시 후 1년도 안 돼 80만 개 계좌가 개설되며 🌪️돌풍을 일으켰었죠. 이후 인터넷은행들은 한 달 만기 적금, 이자가 매일 쌓이는 파킹통장 등 기존에 없었던 다양한 상품들을 출시하며 단기 상품의 유행을 주도했어요.

어떤 게 더 좋을지 꼭 따져보기!

금융권에서는 단기 예·적금 상품을 선호하는 현상은 한동안 지속될 것으로 예측했는데요. 2030 세대가 해외 주식, 가상화폐 등 다양한 상품의 시황에 따라 탄력적으로 투자하는 걸 선호하는 반면, 한 상품에 오래 묶이는 건 좋아하지 않기🙅 때문이에요. 다만, 단기 상품은 필요할 때 쉽게 현금을 확보할 수 있다는 유동성 측면에서는 유리하지만, 향후 금리가 떨어질 것을 생각하면 장기 상품 가입이 더 유리할 수도 있다는 점, 잊지 마세요!

금융시장도 트렌드에 맞춰 빠르게 변화하다 보니 내게 맞는 상품을 찾고 필요에 따라 전략을 수정하는 일이 중요해지고 있는데요. 본인의 투자 성향과 시장 흐름을 고려해 적절한 상품을 유연하게 활용하는 것이 필요해 보여요. 재테크나 투자를 할 때는 언제나 나에게 가장 유리한 방법을 먼저 고민해 보기로 해요!