✅ 서울 지역 주담대 연체율이 두 달 연속 사상 최고치를 경신했어요.

✅ 금리 재산정으로 인해 높아진 대출 금리가 주된 원인으로 보여요.

✅ 연체율 상승이 일시적 현상이 아닌 구조적 위험일 수도 있어요.

통계 집계 이래 최고치💥

서울 지역 주택담보대출 연체율*이 두 달 연속 사상 최고치를 경신했는데요. 🏦한국은행에 따르면 2025년 2월 말 기준 서울 지역의 주담대 연체율은 0.35%로 2019년 통계 집계 이래 최고치를 기록했어요. 1월에 0.34%로 역대 최고를 기록한 뒤 또 최고치를 경신한 건데요. 2022년까지 0.1%대에 머물던 연체율은 2023년 2월(0.22%) 처음으로 0.2%대를 넘어섰고요. 2023년 10월 0.3%를 돌파한 이후 0.3% 안팎에서 움직이다가 올해 들어 다시 상승하기 시작했어요.

* 연체율: 1개월 이상 원리금 상환이 연체된 대출 비율

1.72% 오른 대출금리

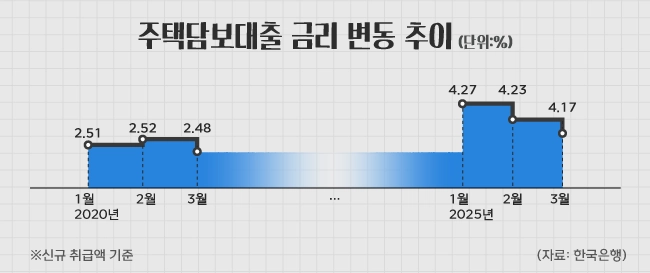

올해 들어 연체율이 오르기 시작한 이유는 초저금리 시기였던 2019년 하반기에서 2020년 초 사이에 실행된 혼합형 주택담보대출*의 금리 재산정 기한(5년)이 도래했기 때문으로 보이는데요. 한국은행에 따르면 올해 1분기 국내 예금은행의 주택담보대출 금리(신규 취급액 기준)는 평균 4.22%로 2020년 1분기 평균 2.50% 대비 1.72%P 올랐다고! 시장은 갑작스러운 대출금리 📈상승에 따라 이자 부담이 커지자, 연체율이 높아지고 있는 것으로 분석했어요. 이뿐만 아니라 경매로 넘어가는 부동산도 증가하고 있는데요. 올해 1~4월 임의경매를 통해 매각된 서울 부동산은 979건으로 전년 동기(742건)에 비해 32% 증가했어요.

* 혼합형 주택담보대출: 3년, 5년, 7년 등 대출 초기의 일정 기간에는 고정금리를 적용하고 이후 만기까지는 변동금리를 적용하는 상품

구조적 위험의 가능성?!

연체율 상승은 단기 유행이 아닌 구조적 위험일 수 있는데요. 금리 인상기에 대출 구조가 한꺼번에 변동금리로 전환되며 이자에 대한 부담이 가중되는 건 ‘영끌’ 투자자뿐 아니라 금융시스템에도 리스크가 될 수 있기 때문이에요. 또한, 부동산 가격이 반등하지 못하고 금리도 지금처럼 높은 수준을 유지한다면 고정금리 종료 시점마다 연체율이 추가로 상승할 가능성도 있는데요. 특히 서울처럼 대출액이 큰 지역일수록 🥊충격이 커질 수밖에 없는 상황이에요.

전문가들은 경기 둔화 국면에서 가계부채 부담이 갈수록 커지고 있다며 한국은행의 기준금리 인하 필요성을 거듭 강조했는데요. 금리 충격이 반복되지 않도록 중장기적인 대출 구조 개선과 함께, 상환 여력이 떨어진 취약 차주를 보호할 수 있는 제도적 장치 마련이 병행돼야 한다는 목소리도 커지고 있어요.